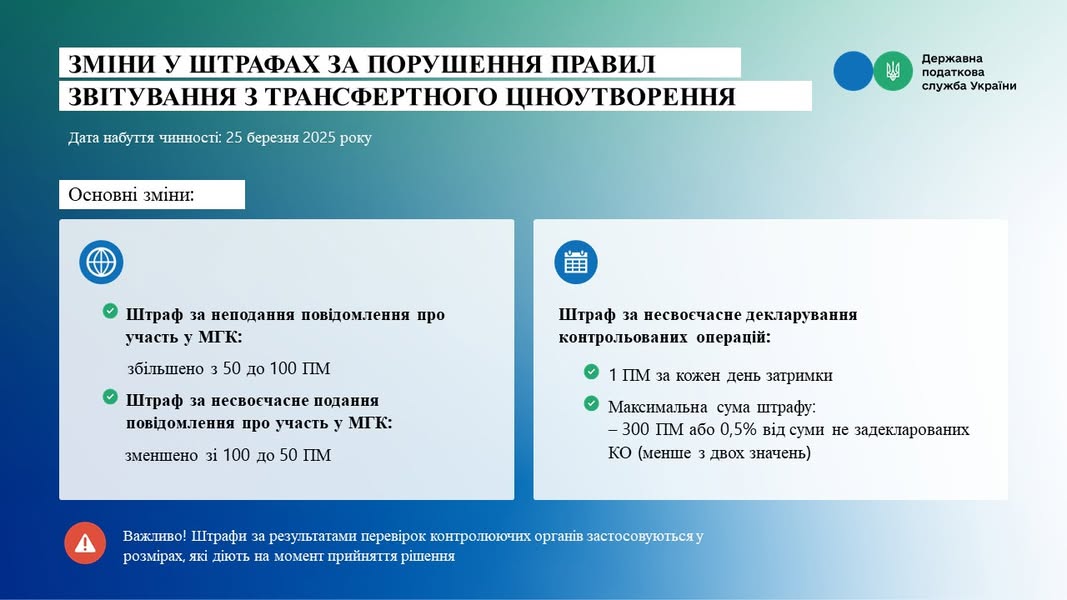

З 25 березня 2025 року набирають чинності зміни до Податкового кодексу України, які передбачають нові розміри штрафів за порушення строків звітності з трансфертного ціноутворення.

Основні зміни, на які слід звернути увагу:

- Штраф за неподання повідомлення про участь у міжнародній групі компаній збільшується з 50 до 100 прожиткових мінімумів для працездатної особи на 1 січня звітного року. Якщо повідомлення подано несвоєчасно, штраф зменшується з 100 до 50 ПМ.

- Штраф за несвоєчасне подання звіту про контрольовані операції (КО) становить 1 ПМ за кожен день затримки, але загальна сума штрафу не може перевищувати 300 ПМ або 0,5% від суми незадекларованих КО. У разі уточнюючого звіту застосовується менше значення.

Особливістю є те, що штрафи, накладені за результатами перевірок контролюючих органів, застосовуються у розмірах, що діють на момент прийняття рішення про їх застосування.

Звертайте увагу на ці зміни, щоб вчасно подавати необхідну звітність та уникати штрафних санкцій.