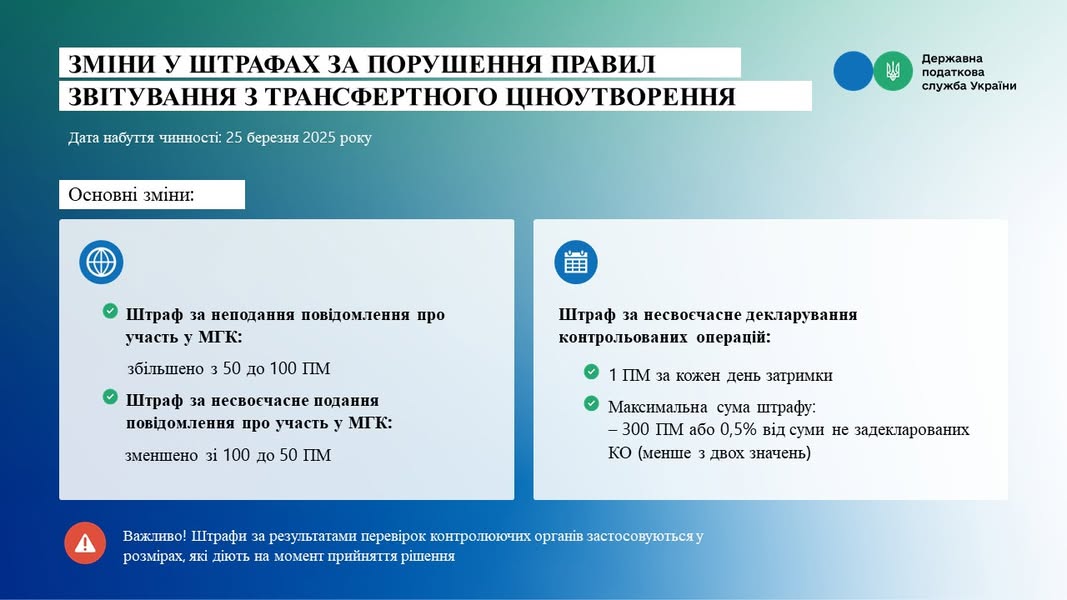

С 25 марта 2025 года вступают в силу изменения в Налоговый кодекс Украины, которые касаются новых размеров штрафов за нарушение сроков отчетности по трансфертному ценообразованию.

Основные изменения, на которые следует обратить внимание:

- Штраф за неподачу уведомления о участии в международной группе компаний увеличивается с 50 до 100 прожиточных минимумов для трудоспособного лица на 1 января отчетного года. Если уведомление подано с опозданием, штраф снижается с 100 до 50 ПМ.

- Штраф за несвоевременное декларирование контрольируемых операций (КО) составляет 1 ПМ за каждый день задержки, но общая сумма штрафа не может превышать 300 ПМ или 0,5% от суммы незадекларированных КО. В случае уточняющего отчета применяется меньшее значение.

Особенность заключается в том, что штрафы, наложенные по результатам проверок контролирующих органов, применяются в размерах, действующих на момент принятия решения о их применении.

Будьте внимательны и вовремя подавайте отчетность!